寄附金制度

民間企業等または個人篤志家の皆さまから本校に寄附をいただき、学術研究や教育の充実等に活用させていただきます。

<寄附金の使途の例>

- 教育を充実する(教材、図書の整備、設備の更新など)

- 研究を充実する(設備の整備、材料費など)

- 施設を充実する(学生寮、校舎、図書館、実習施設など)

本校の教職員個人の研究助成目的でも寄附は可能です。どのような研究をしているかについては釧路高専シーズ集をご覧ください。

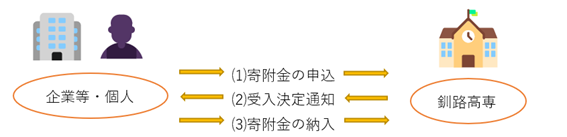

(1)下記「寄附金申込書」に必要事項をご記入の上、下部の問い合わせ先にご提出願います。

ご記入の際には、記入例及び「釧路高専への寄附金に係るお知らせ」をお読みください。

(2)本校で受入決定をした後、「寄附金振込依頼書」をお送りしますので、記載の口座へお振込み願います。

(3)入金確認後に「寄附金領収書」をお送りします。税制上の優遇措置を受けるためには、この寄附金領収書を添えて

所轄税務署に確定申告を行う必要があります。

寄附金申込書(様式) Word版 PDF版

寄附金申込書(記入例) PDF版

<<釧路高専への寄附金に係るお知らせ>>

2019年4月より、本校では受け入れた寄附金のうち一部について間接経費として、本校の管理事務の整備及び教育・研究環境の維持・改善のために充当させていただき、運営上の貴重な財源として活用させていただいております。何卒ご理解を賜りますようお願い申し上げます。

(企業の皆様へ)独立行政法人国立高等専門学校機構の産学連携活動における間接経費の見直しについて.pdf

<間接経費として充当させていただく額>

◎研究助成目的の寄附金:寄付金額の130分の30

◎研究助成目的以外の寄附金:寄付金額の110分の10

◎研究助成金の要綱等により、間接経費又は一般管理費に関する定めがある場合はその定めによる。

※なお、以下の場合については、間接経費をいただかない予定です。

・寄附者の意向により教育活動の支援を目的とした寄附金(金額は問いません)

・研究助成目的以外、かつ、寄附金額が1件50万円以下の寄附金

・研究助成目的以外、かつ、個人の方からの寄附金

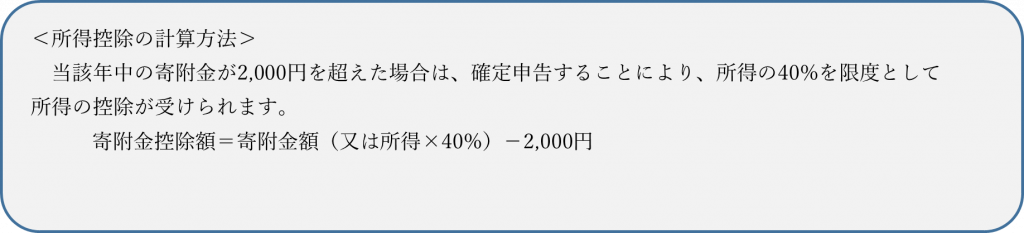

◆◇◆所得税の優遇措置◆◇◆

当機構への寄附金は,所得税法上の寄附金控除の対象となる特定寄附金として,財務大臣から指定されています。なお,上記の措置を受けるためには,当機構が発行する「寄附金受領証明書」を添えて,所轄税務署に確定申告を行う必要があります。

(税務署で確定申告を行うと,所得税と個人住民税の両方の控除を受けることが出来ます。)

〔所得税法第78条第2項第2号〕

(参考)国税庁ホームページ[外部リンク]

◆◇◆ 個人住民税の優遇措置 ◆◇◆

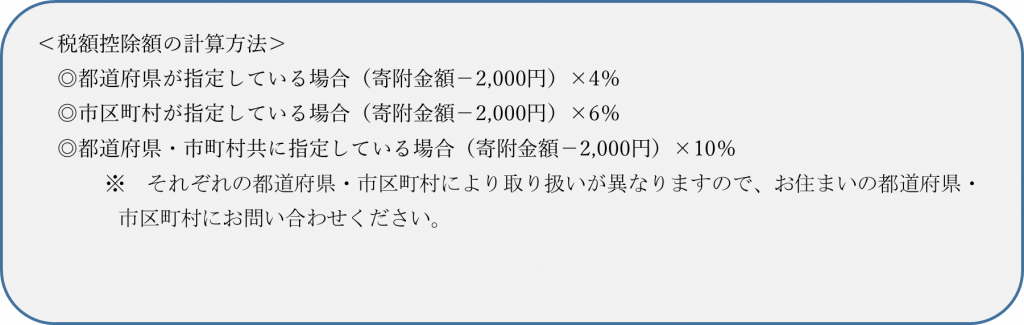

平成20年度の税制改正により,自治体の条例で指定した寄附金が個人住民税(都道府県民税及び市町村民税)の控除対象となり,翌年の個人住民税が控除されることになりました。

お住まいの都道府県・市区町村が,条例で当機構を寄附金控除の対象としている場合、総所得金額等の30%を上限とする寄附金額について、下記のとおり翌年の個人住民税から控除されます。

なお,お近くの税務署で確定申告を行っていただければ所得税と個人住民税の両方の寄附金控除を受けることが出来ます。また,個人住民税の寄附金控除のみを受ける場合は市区町村において簡易な手続きで済ませることが出来ます。

◆◇◆ 法人税の優遇措置 ◆◇◆

寄附金の全額を損金に算入することができます。

(寄附額が当該事業年度に係る損金算入限度額を超える場合には,当該損金算入限度額に相当する金額)〔法人税法第37条3項第2号〕

国立高専では、READYFOR株式会社と連携し、遺贈によるご寄附や相続財産によるご寄附をお受けしております。お受けしたご寄附は、寄附者様のご意思にしたがい、未来を担う技術者たちを育むため、国立高専の教育研究活動に大切に活用させていただきます。遺贈や相続に関してご質問やご相談がございます場合は、以下の国立高専機構ウェブサイトをご覧いただくか、本ページ最下部の「お問合せ先」までご連絡願います。

地方公共団体の独立行政法人等への寄附金等の支出については,地方公共団体の財政の健全化に関する法律(平成19年法律第94号)附則第5条において,国と地方の財政規律の観点から原則禁止とされていたところですが,本法の一部を改正する規定が平成23年11月30日に施行されたことに伴い,地方公共団体の独立行政法人等への寄附金等の支出が当該地方公共団体の自主的な判断に委ねられることとなりました。

これにあわせて地方公共団体から自発的な寄附金等の支出があった場合は公表に努めるよう閣議決定され、独立行政法人においても公表することが要請されています。

<本件に関するお問い合わせ先>

- 寄附金の申込に関して・・・総務課総務企画係

TEL:0154-57-7203

E-mail:soumu [at] office.kushiro-ct.ac.jp - 寄附金の領収に関して・・・総務課経理係

TEL:0154-57-7211

E-mail:keiri [at] office.kushiro-ct.ac.jp

※[at]は@に置き換えてください。